公司新闻

研报|尚乘国际首次覆盖银城生活服务(1922.HK)给予“买入”评级 目标价7.53港元

2021.05.25

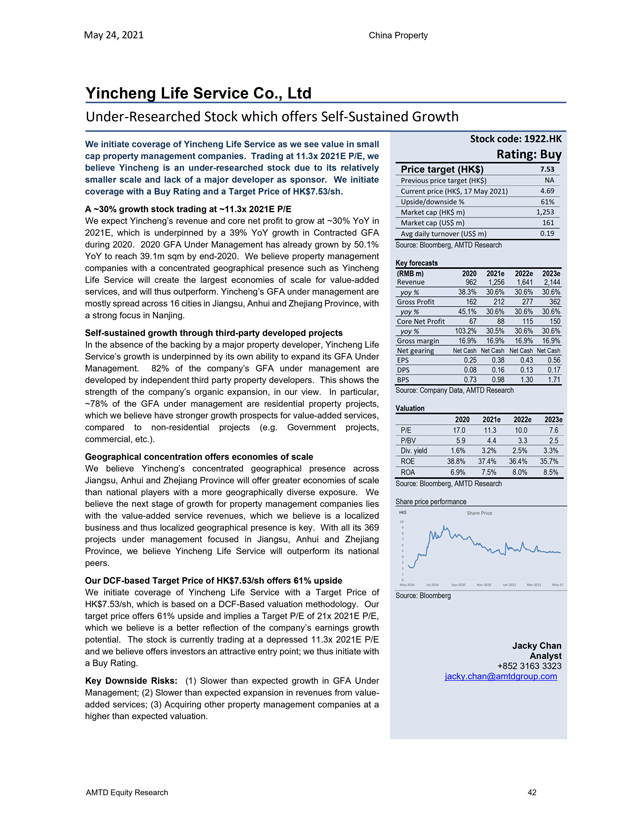

5月24日,尚乘国际发布地产及物管行业研究报告,并首次覆盖银城生活服务(1922.HK),给予公司“买入”评级,目标价7.53港元,对应2021年11.3倍市盈率,较5月24日收市价(4.92港元)有53%的上涨空间。

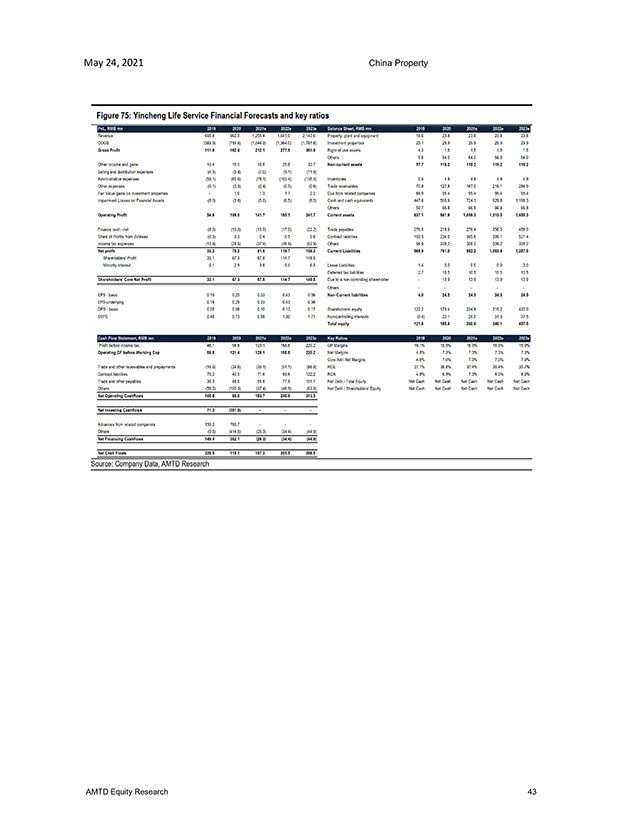

尚乘国际表示,首次覆盖银城生活服务,是基于关注到小型物管企业所蕴含的价值。该行预计,公司2021年的收入与核心净利润将同比增长约30%,主要受2020年合约面积同比增长39%的拉动。该行认为像银城生活服务这样地理覆盖集中的物业管理公司,能够在增值服务方面创造最大的规模经济效益,并因此脱颖而出。

该行指出,银城生活服务主要凭借其自身的拓展能力开拓在管面积,拉动业绩增长,而非大型地产开发商的支持。该行注意到,公司82%的在管面积来自独立第三方房地产开发商,显示了公司强大的有机外拓能力。尤其是在管面积中有约78%为住宅物业,与非住宅物业(例如政府项目、商业物管等)相比,该行认为此类项目的增值服务将拥有更广阔的增长前景。

该行相信,公司在江苏、安徽和浙江区域的集中布局比起多地布局的全国性企业将带来更大的规模经济。该行认为,物管企业下一阶段的收入增长将主要来自于增值服务收入,而本地企业以及深耕地区的地理布局尤为重要。凭借其集中在江苏、安徽,以及浙江省的369个在管项目,该行相信,公司将超越国内同行。

(数据截至2020.12.31)

尚乘国际认为,由于其相对较小的规模,以及缺少大型开发商做支撑,公司目前处于被低估状态。为更好地反映公司未来收入的增长潜能,该行基于DCF基础估值方法,给出7.53港元/每股的目标价,相当于2021年预计市盈率11.3倍。此外,该行认为目前股价为各投资者提供了一个有吸引力的切入点,因此给予公司“买入”评级。