公司新闻

工银国际重申银城生活服务(1922.HK)「跑赢大市」评级 目标价7.24港元

2021.02.25

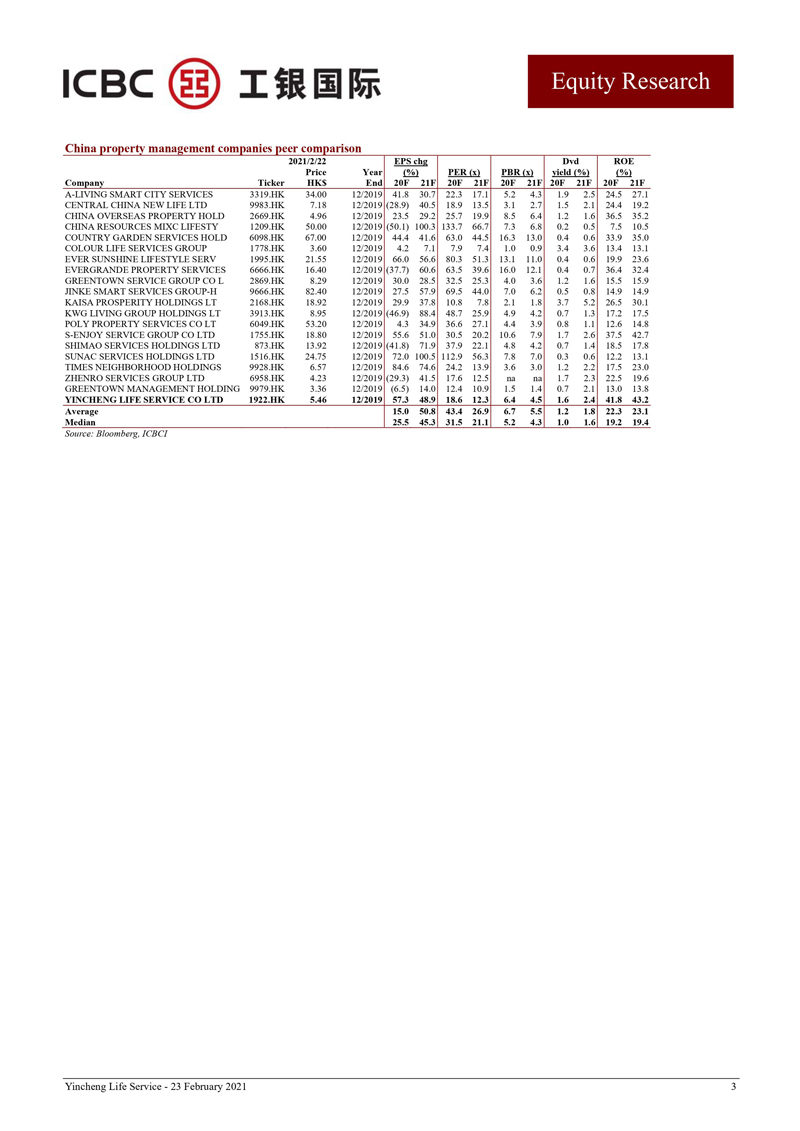

【香港讯,2021年2月24日】2月23日,工银国际发布研究报告,重申银城生活服务有限公司(「银城生活服务」或「公司」,连同其附属公司统称「集团」,股份代号:1922)「跑赢大市」评级,目标价7.24港元,相当于2020/21年预计市盈率24.7/16.3倍,较该报告发表前一天收盘价 (5.46港元) 有32.6%的上涨空间。

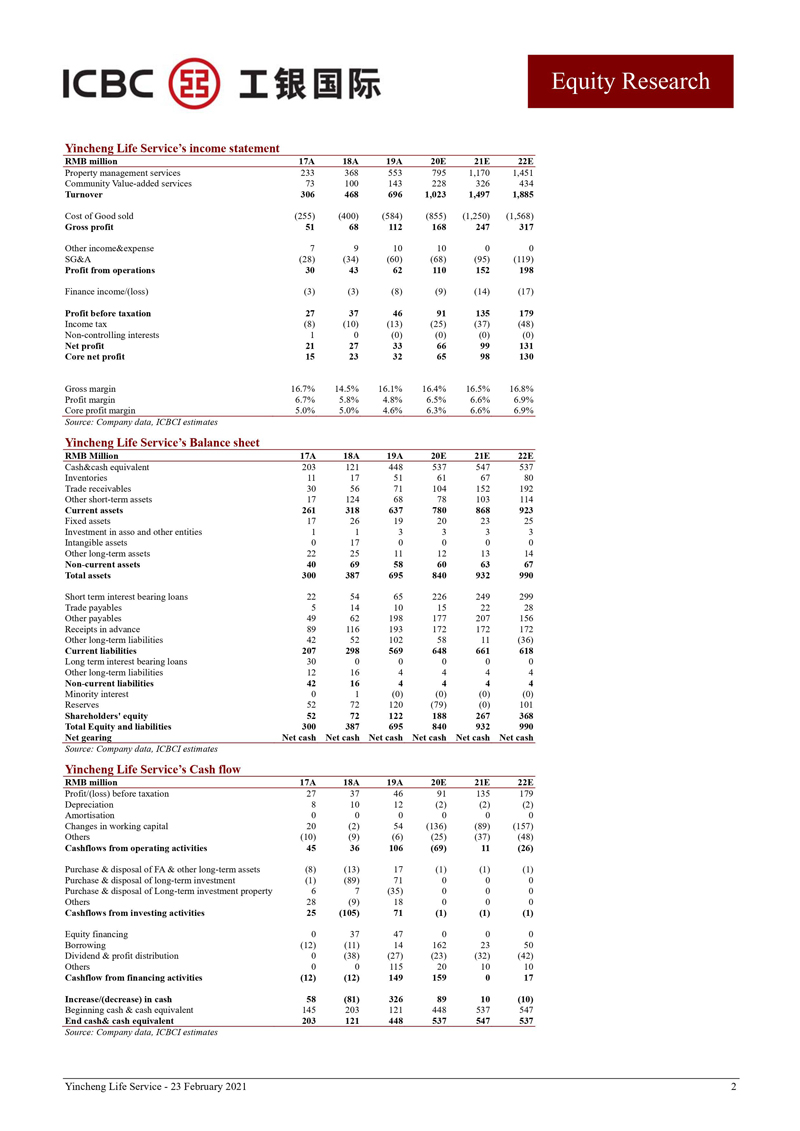

该报告表示,根据公司本月发布的2020年全年业绩正面盈利预告,公司净利润将同比增长至少100%,核心纯利(2019年扣除上市开支影响)将同比增长不少于45%。工银国际指出,公司收入及净利润的增长主要受在管面积及生活社区增值服务两方面带动,包括 1)在管面积的增长所带来的更多物业管理费;2)由于新冠疫情而提供的生活社区增值服务,以及公司持续提供的高质量服务所带来的收入增长;3)愈来愈多从第三方开发商处所获项目在2-3年的营运后步入成熟阶段,由此,令公司于早期从第三方开发商所获得的项目开始盈利。

该行注意到,由于新冠疫情,居民对于生活社区增值服务的需求激增。物管服务供应商也相应加强了其服务能力并拓展服务种类以满足此等需求。因为生活社区增值服务有着更高的利润率,加上随着公司更多二手项目实现盈利,该行相信,银城生活服务的整体利润率亦会因此有所提升。

工银国际上调公司于生活社区增值服务部分收入预测以反映业务变动,并预计公司将于未来两年取得更高的利润率。该行预期,公司在提供更多元化服务方面所做的努力以及O2O线上平台的开发将于未来数年持续助力公司在生活社区增值服务领域的发展。

该行认为公司当前价格相当于2021年预测PE16.3倍,价值被低估,重申公司「跑赢大市」评级,并给予目标价7.24港元。

(本中文新闻稿为翻译版本,具体以研报原文为准)