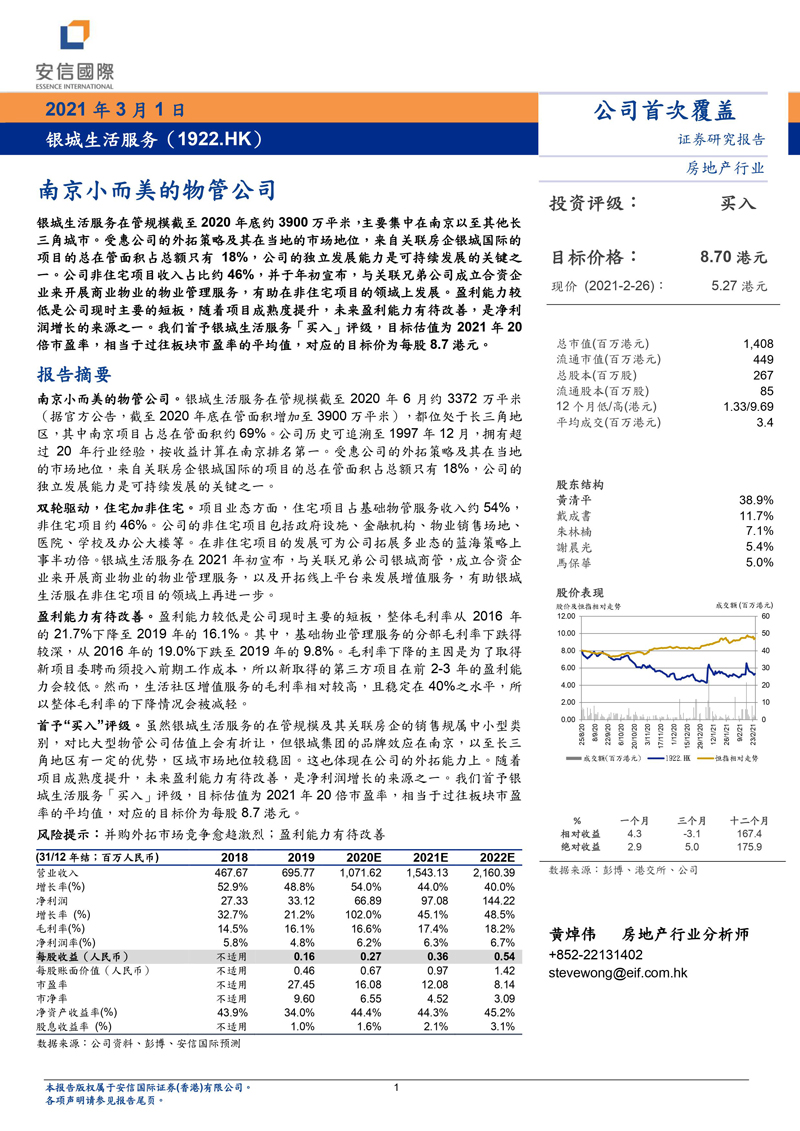

安信国际首次覆盖银城生活服务(1922.HK) 并给予「买入」评级 目标价8.70港元

2021.03.02

安信国际首次覆盖银城生活服务(1922.HK)

并给予「买入」评级

目标价8.70港元

【香港讯,2021年3月1日】3月1日,安信国际发布研究报告,首次覆盖银城生活服务有限公司(“银城生活服务”或“公司”,连同其附属公司统称“集团”,股份代号:1922),并给予“买入”评级,目标价8.70港元,对应2021年20倍市盈率,较3月1日收市价(5.20港元)有67.3%的上涨空间。

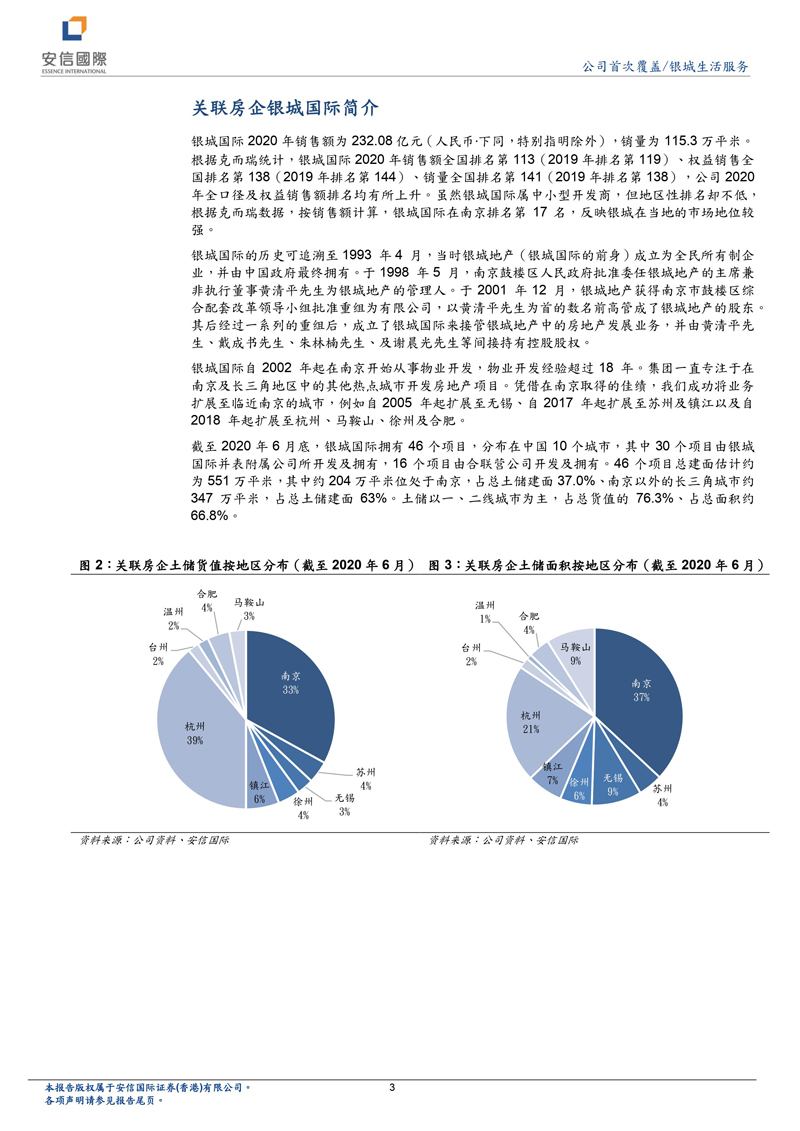

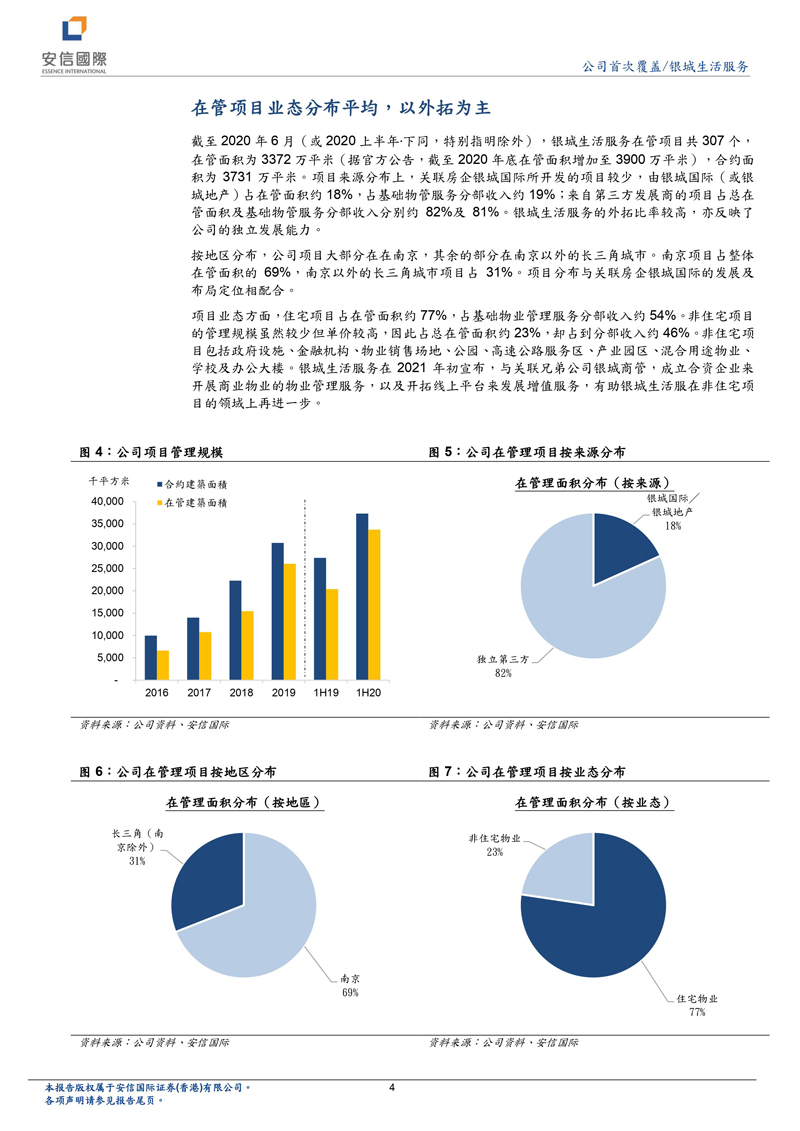

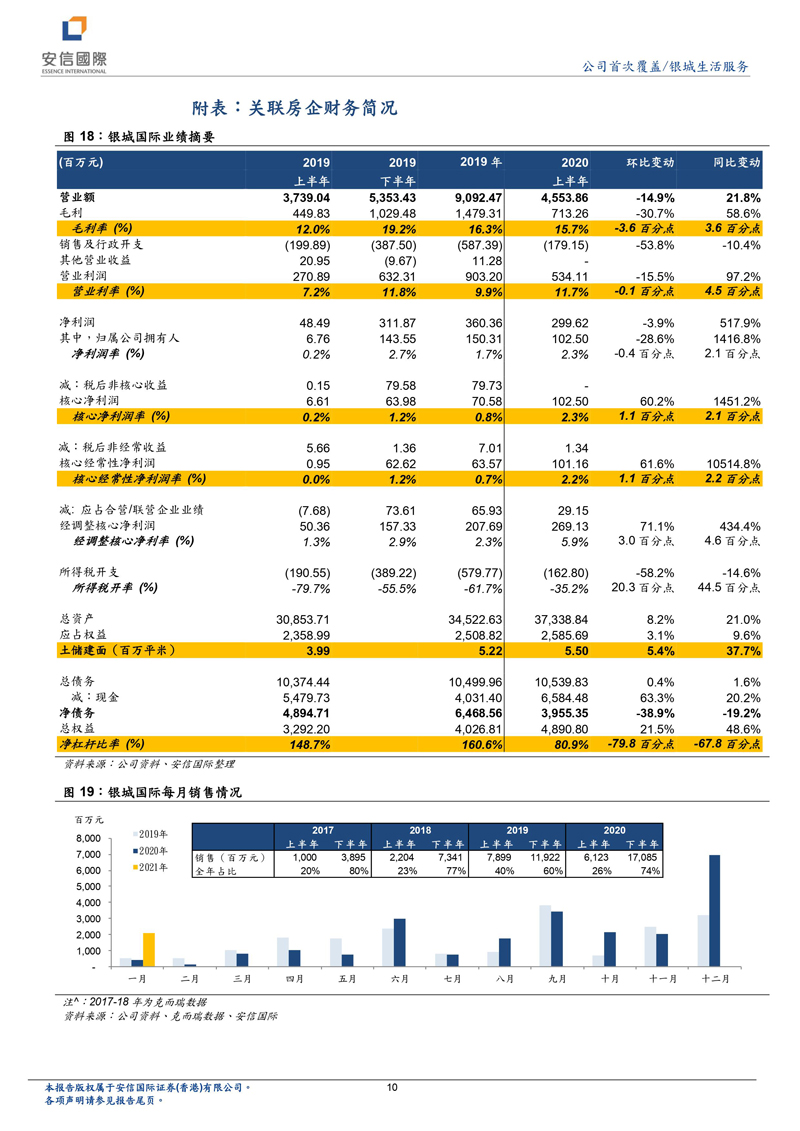

安信国际指出,公司于南京起家,逐步发展长三角市场,现已成长为拥有超过20年行业经验,按收益计算是南京排名第一的物业管理服务供应商。截至2020年6月,公司在管项目共307个,在管面积为3,372万平方米(据官方公告,截至2020年底在管面积增加至3,900万平米),合约面积为3,731万平方米。公司项目大部分在南京,占整体在管面积的69%,其余31%分布在南京以外的长三角城市。公司项目来源分布上,由关联房企银城国际所开发的项目较少,此部分总在管面积仅占总额的18%,收入占基础物管服务分部收入约19%,公司的独立发展能力是可持续发展的关键之一。

项目业态方面,公司的住宅项目占基础物管服务收入约54%,非住宅项目约46%。其中,该行注意到公司2020上半年,每平方米在管面积产生出平均每月0.4元的社区增值服务收益,略高于港股物管板块平均水平。此外,公司另一业务亮点为非住宅占比较高,占公司总在管面积约23%,占基础物管收入约46%。按收入计算,远高于港股物管公司平均水平(后者约为24%)。公司在2021年初宣布,与关联兄弟公司银城商管,成立合资企业来开展商业物业管理服务,以及开拓线上平台来发展增值服务,预计将有助于银城生活服务在非住宅项目的领域上再进一步。

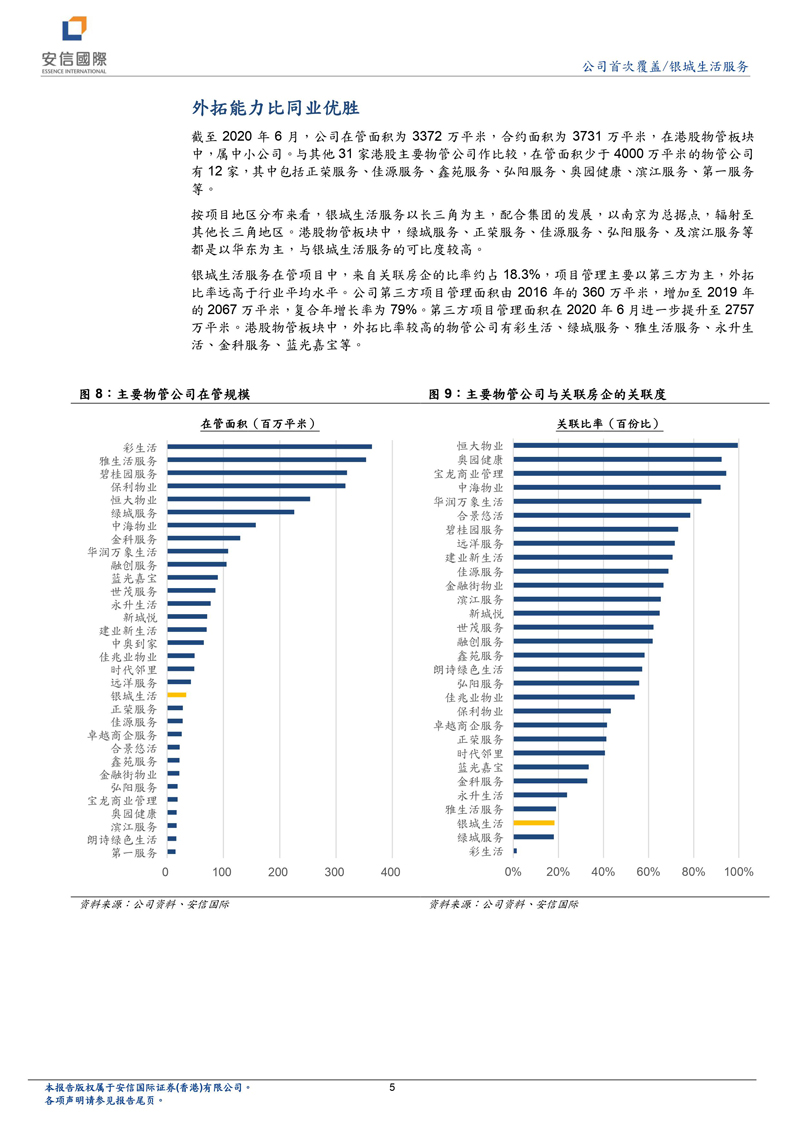

安信国际认为,以在管面积数来看,公司在港股物业板块属中小公司。目前公司项目管理主要来自第三方房地产开发商,外拓比率远高于行业平均水平,同时公司规模在中小型物管公司中排名较前,亦得益于其积极外拓的策略。此外,随着新取得项目前端投入期的过去,预计公司毛利率未来将逐步回升。

报告指出,尽管公司目前估值对比其他大型物管公司会有折让,但凭借银城集团在南京的品牌效应、稳固的区域市场地位,同时随着项目成熟度提升及政策利好之大环境,公司拥有较高的可持续性及成长空间。该行看好公司长远的独立发展能力,首予“买入”评级,对应2021年20倍市盈率,相当于过往板块市盈率的平均值,目标价为每股8.70港元。

银城生活服务自今年二月份发布正面盈利预告后,陆续获得多家机构看好。上周,工银国际重申公司“跑赢大市”评级,并给予目标价7.24港元,相当于2020/21年预计市盈率24.7/16.3倍。